- Калининский район

- Администрация района

- Глава администрации

- Структура администрац..

- Общественная приемная

- Справочная служба

- Электронная приемная

- Комиссии

- Коллегиальные органы

- Муниципальные услуги

- Политика обработки..

- Государственные органы

- Служба занятости

- Социальный фонд

- Вневедомственная охрана

- Отдел полиции №4

- Прокуратура

- Налоговая инспекция

- Госнаркоконтроль

- Районный суд

- МФЦ

- Миграционная служба

- Противопожарные службы

- Ветеринарный надзор

- Атомнадзор

- Военный комиссариат

- Служба судебных приставов

- ЗАГС

- Войсковая часть 68790

- Войсковая часть 56681

- ГИБДД N7

- ФКУ УИИ Калининский

- ВСЕ НОВОСТИ

- Отрасли

- Архитектура и строительство

- Благоустройство и транспорт

- Здравоохранение

- Земельные и имущ. отн.

- Образование

- Опека и попечительство

- Молодежная политика

- МКУ Калининское

- Жилищные вопросы

- Защита прав потребителей

- Потребительский рынок

- Пособия и выплаты

- Соц. поддержка населения

- Социальное обслуживание

- Экономика и трудовые отн.

- Энергетика, ЖКХ

- Статистика

- КДН

- Справочная информация

- Здравоохранение

- Образование

- Доп. образование

- Дошкольные учреждения

- Учреждения культуры

- Учреждения спорта

- Оперативные службы

- Предприятия ЖКХ

- Промышленность

- Транспортные предприятия

- Предприятия почты и связи

- Общественный сектор

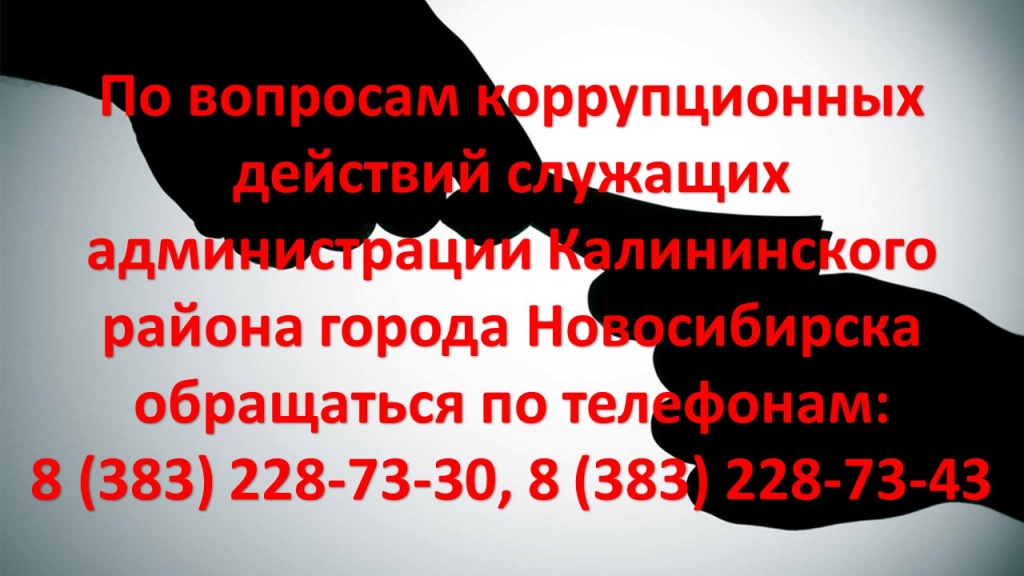

О получении налоговых вычетов в упрощенном порядке

24.01.2022Федеральным законом «О внесении изменений в первую и вторую части Налогового кодекса Российской Федерации» в статью 220 Налогового кодекса Российской Федерации внесены изменения. Согласно им неиспользованный остаток имущественных налоговых вычетов по расходам на приобретение жилья и (или) уплату процентов можно получить в упрощённом порядке.

Так, по итогам года в отношении всех лиц, у которых имеется неиспользованный остаток имущественного налогового вычета, ФНС России автоматически проведет проверку всех условий. При наличии возможности получения вычета сформирует в сервисе «Личный кабинет налогоплательщика для физических лиц» предзаполненное заявление для подписания.

Представление дополнительно декларации 3-НДФЛ и каких-либо подтверждающих документов в таком случае не требуется.

Данный порядок с учетом пункта 3 Федерального закона № 100-ФЗ будет применяться с 2022 года и распространяться на вычеты, право на получение которых возникло с 2020 года, полученные частично в 2021 году.

При этом для проведения полноценных автоматизированных проверок права на вычет информационные ресурсы налоговых органов должны располагать сведениями о доходах физических лиц за соответствующий год.

Согласно действующему законодательству о налогах и сборах, срок представления налоговыми агентами сведений о доходах физических лиц (в составе расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) за 2021 год – 1 марта 2022 года.

Таким образом, формирование предзаполненных заявлений на получение остатка имущественных налоговых вычетов согласно изменениям будет осуществляться не ранее указанной даты.

630075, Россия, Новосибирск, ул. Богдана Хмельницкого, 14/3

© Администрация Калининского района города НовосибирскаО портале Условия использования информации

Официальный сайт

Официальный сайт

Новосибирской области Официальный сайт

Официальный сайт

города Новосибирска - Администрация района